Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

Tags

- 시계열

- 확률

- 날짜파싱

- 음수값 #전처리 #선형보간 #pandas #데이터 #데이터분석

- 시계열분해

- 시계열시각화

- 시계열모듈

- 이수역 양식집

- pandas

- adf_test

- 응용이 보이는 선형대수

- 빈 데이터프레임 #pandas #데이터전처리

- 파이프라인전처리

- np.split

- 오제이튜브

- seaborn # kdeplot # 데이터분석

- 리눅스개념

- 시계열 #reindex #인덱스 확장 #datetime index #index extention # 데이터전처리

- loess

- SQL

- 플로틀리

- 시간형식

- pandas # 월말 날짜 # 마지막 주 # 날짜계산 # 시계열 # 마지막 주 금요일

- 시계열데이터셋

- 시간형식변환

- timeseries decomposition

- stl

- 크롤링자동화

- Python

- 짧은 시계열 # 금융시계열

Archives

- Today

- Total

먼지뭉치 Data Analysis

시계열 평가지표(Forecasting Metrics) 정리 본문

시계열 평가지표에 대해 정리해 보려 합니다. 회귀분석의 평가지표를 사용하며

분류문제에서 상황에 따라 필요한 평가지표가 있듯이 상황에 따른 평가지표가 존재합니다.

각 평가지표들이 왜 나오게 되었는지와 특징들을 간략하게 한번 정리해보려 합니다.

1. SSE (sum of squared errors)

: N개의 데이터의 (실제값- 예측값)의 제곱값의 합

가장 기본적인 실제값과 예측값의 차이값의 제곱의 합입니다.

2. MSE (Mean Squared Error)

- MSE는 1번의 SSE값을 N(데이터수)으로 나눠준 값입니다.

- 예를 들어 100개의 데이터를 예측한 결과와 1000개의 데이터를 예측한 결과를 비교할 경우 단순합인 SSE를 쓰게 되면 형평성이 맞지 않게 됩니다. 이런 문제를 해결하기 위해 데이터 개수로 나눠주어 기준을 맞춰준 값이라고 합니다.

- 오차제곱 기댓값의 추정치로 사용한다고 합니다.

3. RMSE (Root Mean Squared Error)

- RMSE 는 SSE,MSE와 다르게 오차를 직관적으로 표현한 지표라고 합니다.

- 예를 들어 "주가 예측오차가 RMSE 1000원 입니다" 가 "주가 오차가 MSE 1000000(1000^2)원입니다" 보다 훨씬 직관적인 느낌입니다.

4. MAE (Mean Absoulte Error)

- 왜 제곱값을 쓰지? 절대값을 쓰면 되잖아 에서 출발한 평가지표입니다.

- Laplace-distributed error에 최적화된 평가지표라고 합니다.

- 절대값이기 때문에 제곱을 사용하는 평가지표보다 이상치에 덜 민감한 특징이 있다고 하네요!

5.R^2 (설명력)

- 오차는 아니지만 예측의 성과를 나타내는 지표입니다.

- R^2 =1 : perfect 예측(MSE가 0이란 뜻이므로!)

- R^2 =0 : 가장 망한 예측

6. MAPE ( Mean Absolute Percentage Error)

- 예측결과에 있어 10000원을 10010원으로 예측한 결과와 100원을 110원으로 예측한 결과는 하늘과 땅 차이지만 단순 실제값- 예측값은 10 으로 같게되는 문제( scale-invariant error)가 생기게 됩니다.

- 이러한 에러의 비율을 맞춰주기 위해 에러비율에 절대값을 취해준 방식입니다.

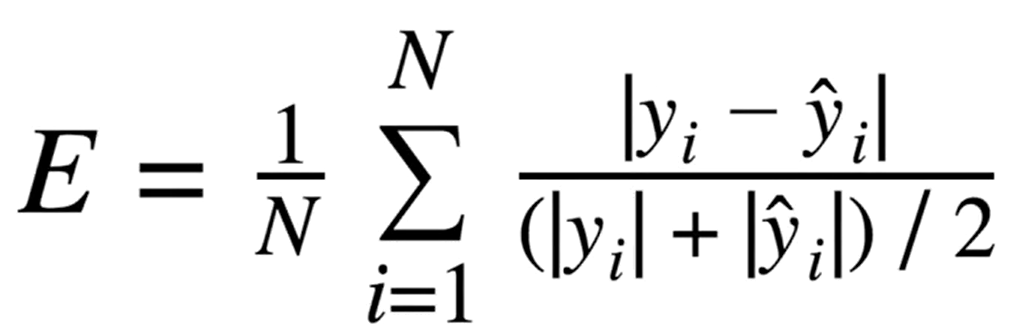

7. sMAPE ( Symmetric MAPE)

- 위의 MAPE의 방식을 사용했을 경우 100인주가를110인주가를110로 예측한결과 vs 110인주가를100로 예측한 결과가 다른 문제가 생길 수 있습니다.

- 분모에 절댓값 y를 바꿔줌으로써 대칭적이지 않은 점을 보완한 방식입니다.

* MAPE, sMAPE의 경우 분모가 0일 경우 E가 무한대가 될 수 있는 점을 조심해야함

지금까지 시계열(회귀) 평가지표들을 공부하면서 정리해 보았습니다. 이론적인 부분도 중요하지만 직접 필요한 경우에 찾아써봐야 감이 더 잘 올 것 같은 생각이 드네요. 지금까지 평가지표 정리였습니다. 감사합니다!

참고:

lazy programmer 의 Time-series강의를 보고 정리하였습니다.

'데이터분석 > 시계열분석' 카테고리의 다른 글

| [시계열분석] 시계열 분해(1) - 시계열 성분과 분해방법 (0) | 2023.01.14 |

|---|---|

| [시계열 분석] 정상성이란? (2) | 2023.01.03 |

| [시계열 데이터수집] 크롤링 다음페이지 넘기기 (0) | 2022.12.27 |

| [시계열 데이터수집] darts 모듈 데이터셋 살펴보기 (0) | 2022.12.26 |

'데이터분석/시계열분석' Related Articles

more